Comparativas y Casos de Uso

Sistema facturación constructora: certificados de obra y avance (2026)

Cómo facturar obras de construcción en Argentina en 2026: certificados de avance, régimen IRE, factura A, M y FCEM, retenciones y subcontratistas. Guía operativa para constructoras.

La facturacion constructora en Argentina no se parece a ningún otro rubro: trabajás meses o años en una misma obra, cobrás por avances, manejás subcontratistas, soportás retenciones acumuladas y, para colmo, tenés un régimen impositivo específico (el IRE) que te puede salvar o hundir según cómo lo manejes. Esta guía te explica cómo facturar obras de construcción en 2026, qué comprobante usar en cada caso, cómo se conecta el certificado de avance con la factura electrónica y cómo organizar la operación para que el contador no te pida ayuda cada mes.

El objetivo es que después de leerla puedas planificar la facturación de un proyecto de construcción de punta a punta, sin sorpresas con el fisco y sin perder cobranza por errores administrativos.

La construcción tiene su propia lógica fiscal en Argentina

Tres rasgos hacen que la construcción sea distinta del resto de los rubros:

- Plazo largo: una obra dura entre 6 meses y 3 años. La factura no puede esperar al final, hay que facturar avances.

- Operación con muchos actores: comitente, contratista principal, subcontratistas, proveedores de materiales, inspector de obra, certificador. Cada uno tiene su circuito documental.

- Régimen impositivo específico: IRE, retenciones particulares, requisitos de FCEM en obra pública y obras grandes, alícuotas de IVA distintas según el tipo de obra y el destino.

Un sistema de facturación genérico no resuelve esto. Necesitás uno que entienda certificados, que sepa imputar avances a obras específicas, que registre las retenciones acumuladas por proyecto y que se integre con tu contador.

Régimen IRE (Impuesto Reemplazatorio del de Emergencia) — RG 4138

El régimen IRE es una opción para empresas de la construcción que les permite tributar sobre el 8% de los ingresos brutos del rubro en lugar de la base general del Impuesto a las Ganancias. Está regulado por la RG 4138 y modificaciones, vigentes en 2026.

Conviene cuando:

- Los costos directos de obra son altos (lo cual es la regla, no la excepción).

- El margen neto de la operación es chico vs el ingreso bruto.

- La administración fiscal vía Ganancias se vuelve compleja con muchos certificados.

No conviene cuando los márgenes de la empresa son altos y el régimen general termina pagando menos. Hay que correr los números con el contador en cada caso. Lo que sí es seguro: un sistema de gestión que tenga el régimen IRE configurado simplifica la operación y los reportes mensuales.

El detalle del régimen y sus actualizaciones lo publica ARCA (ex AFIP). Conviene revisar la versión vigente cada año porque hay ajustes periódicos.

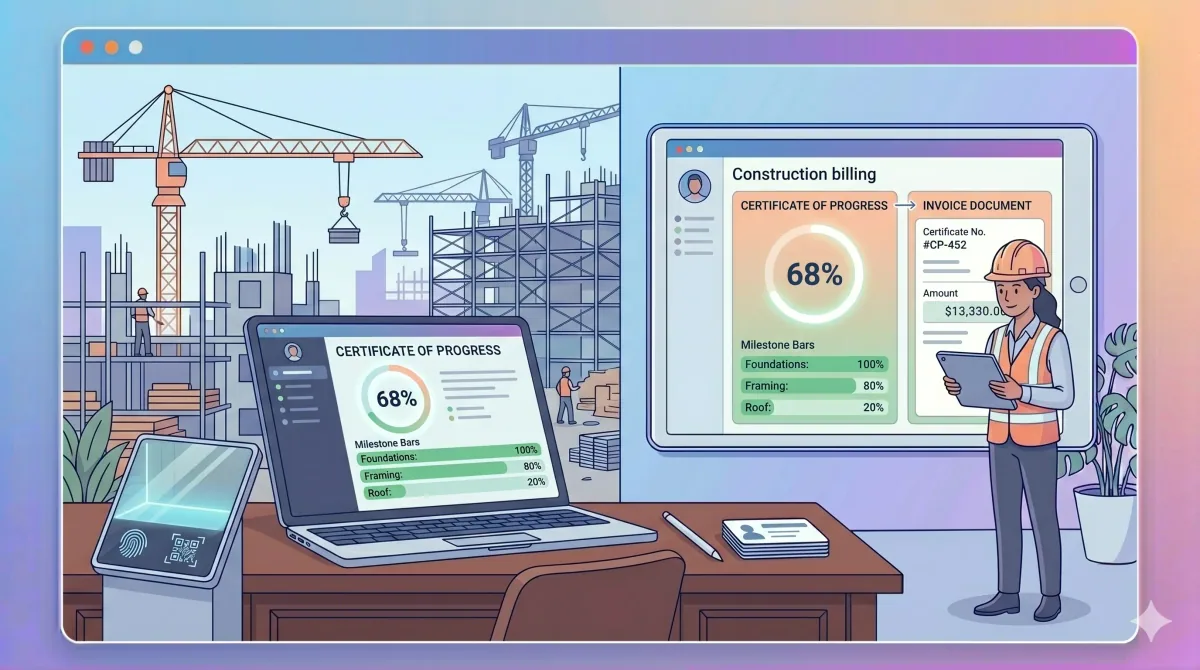

Certificado de avance de obra como base de la factura

El certificado de avance de obra es el documento que firma la inspección o el comitente acreditando que se ejecutó un porcentaje del trabajo en un período determinado. Es la base de la facturación: la factura sigue al certificado, no a la cobranza ni al inicio del trabajo.

El certificado típico contiene:

- Datos de la obra (dirección, expediente, contrato).

- Período del avance (mes o etapa).

- Porcentaje del avance certificado en el período.

- Avance acumulado total al cierre del certificado.

- Monto del certificado (porcentaje multiplicado por el contrato base, ajustes incluidos).

- Firma del inspector / certificador autorizado.

- Firma del representante de la constructora.

Una vez aprobado el certificado, la constructora emite la factura por el monto certificado, con la fecha del certificado como fecha de operación. Si el certificado se aprueba el 25 del mes, la factura tiene que salir en los días siguientes (no el día 5 del mes que viene).

Cómo se factura cada certificado (mensual o por hito)

Hay dos modalidades habituales en construcción:

Certificación mensual

Cada mes la inspección certifica el avance del período (por ejemplo, 8% del total del contrato) y la constructora emite la factura por ese 8%. Es la más común en obra pública y en obras privadas grandes con seguimiento profesional. Genera una factura por mes durante toda la obra.

Certificación por hito

El contrato define hitos pagaderos (ej: cimientos terminados 15%, estructura cerrada 25%, terminaciones 20%, entrega final 10%). Cada hito alcanzado dispara la certificación y la factura correspondiente. Es más común en obras privadas chicas y medianas, donde no hay un contralor mensual permanente.

En ambas modalidades, el sistema de gestión tiene que imputar cada certificado a la obra específica y llevar el avance acumulado para no pasarse del 100% del contrato. Si el contrato es por $100.000.000 y ya certificaste $95.000.000, el sistema te avisa que solo queda $5.000.000 por facturar (más eventuales adicionales aprobados).

Tipo de comprobante: Factura A, M, FCEM

El comprobante a emitir depende de la condición fiscal de las partes y, en obras de cierto tamaño, de regímenes específicos.

Factura A

Es la habitual entre constructora RI y comitente RI. Discrimina IVA (21% o 10,5% según el tipo de obra). El comitente computa el IVA como crédito fiscal. Es el caso del 80% de las obras privadas medianas y grandes en Argentina.

Factura M

Si la constructora está observada por AFIP (por ejemplo, por inconsistencias fiscales o riesgo crediticio), no puede emitir factura A: tiene que emitir factura M. La M tiene retención de IVA del 100% en cabeza del cliente, lo que implica que la constructora cobra el monto neto sin IVA. Para entender el régimen, revisá la guía de IVA y crédito fiscal.

FCEM (factura de crédito MiPyME electrónica)

Para obras con monto que supera ciertos umbrales o cuando el comitente es una empresa grande o un organismo público, la ley 27.440 (modificaciones) obliga a emitir factura de crédito MiPyME electrónica. La FCEM es ejecutable como título de crédito si el deudor no paga en término, lo que le da a la constructora una herramienta legal mucho más fuerte. La operatoria detallada está en la guía de FCEM.

Factura E

Si la obra es para un comitente del exterior (raro pero existe en arquitectura, ingeniería, exportación de servicios constructivos), se emite factura E. No discrimina IVA (es operación exenta) y tiene reglas particulares de cobro.

Probá YoFacturo gratis y armá la facturación de tu constructora con certificados imputados por obra y los tipos de comprobante que cada caso requiere.

Retenciones específicas del rubro construcción

La construcción tiene una de las cargas de retenciones más altas del sistema fiscal argentino. Si no las llevás organizadas por obra y por cliente, terminás con el saldo a favor desfasado y un dolor de cabeza eterno.

- Retención de IVA (RG 5180 y modificaciones): cuando el comitente paga el certificado, retiene un porcentaje del IVA y se lo deposita a AFIP en cuenta de la constructora.

- Retención de Ganancias (RG 830 con alícuotas para construcción): porcentaje sobre el monto del certificado que el comitente retiene a cuenta del impuesto a las Ganancias de la constructora. La RG 830 se actualiza periódicamente, ver RG 830 actualizada.

- Retención de SUSS: aporte específico al régimen de seguridad social de la construcción. La constructora descuenta y deposita por sus operarios.

- Retención de IIBB provincial: cada provincia tiene su régimen. Algunas tienen alícuotas reducidas para construcción, otras retienen al cobrar el certificado.

- Retención municipal: en algunas obras (especialmente públicas), el municipio también retiene.

El sistema tiene que registrar el certificado de retención que entrega el cliente al pagar y permitir computar esos montos contra los impuestos correspondientes en cada DDJJ. Si manejás 8 obras simultáneas con 5 clientes distintos, llevarlo en planilla es imposible.

Subcontratistas: cómo se facturan

Una constructora rara vez ejecuta toda la obra con personal propio. Subcontrata especialistas: yeseros, electricistas, plomeros, gasistas, instaladores de aire acondicionado, pintores, paisajistas. Cada uno opera como contratista independiente que le factura a la constructora principal.

El flujo típico:

- El subcontratista presupuesta su trabajo (por etapa o por avance).

- Ejecuta. Cuando alcanza un avance acordado, entrega su propio certificado a la constructora principal.

- La constructora aprueba el certificado del subcontratista.

- El subcontratista emite factura A (si es RI) o C (si es monotributista) a la constructora.

- La constructora paga aplicando las retenciones que correspondan (Ganancias, IVA, SUSS).

- El monto neto que pagó al subcontratista forma parte del costo directo de la obra.

Para que la operación sea limpia, el sistema de gestión imputa cada factura de subcontratista a la obra específica y permite ver el costo total acumulado de cada proyecto en cualquier momento. Esto es clave para el cálculo de margen real obra por obra.

Obra pública vs obra privada (cambia el régimen de IVA)

El destino de la obra cambia el tratamiento del IVA:

- Obra privada destinada a vivienda: alícuota de IVA del 10,5% (alícuota reducida).

- Obra privada no destinada a vivienda (oficinas, comercios, industrias): alícuota general del 21%.

- Obra pública: tratamiento específico según el tipo de organismo y la naturaleza de la obra. Suele requerir FCEM y tiene plazos administrativos de cobranza más largos. El organismo actúa como agente de retención obligatorio.

- Obra de infraestructura crítica con beneficios sectoriales: a veces aplica exención o alícuota diferencial según leyes específicas.

El sistema tiene que permitir configurar la alícuota correcta por obra y emitir la factura con el IVA discriminado adecuado. Mezclar alícuotas en una misma factura genera observaciones.

Tabla comparativa: comprobantes habituales en construcción

| Comprobante | Cuándo se usa | IVA | Particularidad |

|---|---|---|---|

| Factura A | Constructora RI vende a comitente RI (obras privadas medianas/grandes) | Discriminado al 21% o 10,5% según destino | Comitente computa crédito fiscal |

| Factura B | Constructora RI vende a consumidor final o monotributista | Incluido en precio | Habitual en obra de vivienda chica |

| Factura C | Constructora monotributista (raro) | No aplica | Tope anual de monotributo |

| Factura M | Constructora observada por AFIP | Retención del 100% del IVA al cliente | Constructora cobra neto sin IVA |

| FCEM | Operaciones que superan umbrales o con organismo público | Según el caso (A o B con FCEM) | Ejecutable como título de crédito |

| Factura E | Comitente del exterior | Exenta | Reglas particulares de cobro |

El sistema tiene que permitir configurar el comprobante por obra: si la obra A es para consumidor final y la obra B es para una constructora grande con FCEM obligatoria, cada cuenta corriente tiene su comprobante por defecto y no hay error humano al emitir.

Errores típicos en facturación de constructora

- Facturar sin certificado aprobado: emitir antes de que el comitente firme el certificado genera observaciones y, en obra pública, retención de pago.

- Mezclar alícuotas de IVA en una misma factura: si la obra es vivienda (10,5%) y agrega un local comercial (21%), la factura tiene que segregar conceptos.

- No registrar todas las retenciones recibidas: cada certificado de retención no archivado es un crédito perdido contra impuestos.

- No imputar facturas de subcontratistas a la obra: sin imputación, el costo real por proyecto no existe y el margen es estimado.

- Olvidar emitir FCEM cuando corresponde: la sanción es alta y el comitente puede observar la operación.

- No actualizar el avance acumulado: si certificás 110% de la obra porque te equivocaste con los acumulados, hay reclamo del comitente y nota de crédito por el sobrante.

Insumos y materiales: tratamiento del crédito fiscal

La constructora compra materiales (cemento, hierros, ladrillos, áridos, instalaciones) y servicios (alquiler de máquinas, fletes, asesoramiento) que tienen IVA. Ese IVA es crédito fiscal que se computa contra el IVA débito de las facturas emitidas.

Particularidades del rubro:

- Compras importantes: el crédito fiscal mensual de una constructora activa puede ser muy alto.

- Saldo a favor frecuente: en obras de larga ejecución, suele acumularse saldo IVA a favor por varios meses.

- Imputación por obra: para análisis de margen real, conviene imputar las compras a la obra que las consume.

El sistema debería permitir cargar las facturas de compra (manualmente o vía importación de archivo del proveedor), imputarlas a la obra correspondiente y exportar el libro IVA Compras listo para la liquidación mensual.

Reportes que necesitás obra por obra

Más allá de la facturación, una constructora seria trabaja con visibilidad de margen real por proyecto. Los reportes que el sistema tiene que dar:

- Avance certificado vs avance real ejecutado: si certificaste el 60% pero la obra está al 75%, hay valor no cobrado todavía. Si certificaste el 60% y la obra está al 50%, sobre-certificaste y hay riesgo de reclamo.

- Costo acumulado por obra: subcontratistas + materiales + mano de obra propia + indirectos imputados. La diferencia con el ingreso certificado es el margen bruto a la fecha.

- Cuentas por cobrar por obra: certificados emitidos vs cobrados. Detectar atrasos con cliente.

- Cuentas por pagar por obra: facturas de subcontratistas y proveedores pendientes de pago, con vencimientos.

- Saldo de retenciones acumuladas: por tipo de impuesto, listo para computar en próxima DDJJ.

- Estado de FCEM emitidas: cuáles fueron aceptadas, cuáles negociadas, cuáles ejecutadas.

Un panel de control con estos seis indicadores te permite gestionar 4-6 obras simultáneas sin perder el rumbo de ninguna. Sin esto, la atención del titular se va a la obra que más grita y las otras se desordenan.

Cómo te organiza YoFacturo

YoFacturo soporta el flujo completo de constructora: alta de obras con contrato y comitente, carga de certificados de avance imputados a la obra, emisión de factura A, M, B o FCEM según el caso, registro de retenciones recibidas con certificado, imputación de facturas de subcontratistas y materiales por obra, y reportes de avance, costo acumulado y margen por proyecto.

La integración con AFIP cubre la emisión electrónica con CAE en cada certificado y la generación de FCEM cuando corresponde. La parte impositiva (IRE, retenciones, libros IVA) se exporta lista para tu contador. La operación deja de vivir en planillas paralelas y pasa a tener una fuente única.

Probá YoFacturo gratis y armá la facturación de tu constructora obra por obra, con certificados, retenciones y FCEM en un único sistema.

Preguntas frecuentes sobre facturación de constructora

¿Cuándo se emite la factura en una obra de construcción?

Al aprobarse el certificado de avance de obra. La factura sigue al certificado, no al cobro ni al inicio del trabajo. Si el certificado se aprueba el 15, la factura sale los días siguientes.

¿Qué tipo de factura emite una constructora a un cliente privado?

Si ambos son RI, factura A con IVA discriminado. Si el cliente es consumidor final, factura B. Si la constructora está observada, factura M. En obras de cierto monto se exige FCEM.

¿Qué es el régimen IRE para constructoras?

Régimen específico (RG 4138) que tributa sobre el 8% de ingresos brutos en lugar de la base general de Ganancias. Conviene cuando los costos directos son altos. Hay que evaluarlo con el contador.

¿Cómo se factura una obra pública?

Régimen de IVA distinto, organismo como agente de retención y FCEM obligatoria. Cada certificado aprobado por la inspección genera una factura. La cobranza queda atada al circuito administrativo del organismo.

¿Qué retenciones se aplican en construcción?

IVA (RG 5180), Ganancias (RG 830 con alícuotas para construcción), SUSS, IIBB provinciales y a veces municipales. El sistema registra el certificado de retención y permite computarlo en DDJJ.

¿Cómo facturan los subcontratistas a la constructora principal?

Por avance o por etapa, factura A o C según condición fiscal. La constructora paga aplicando retenciones y acumula el costo en la obra correspondiente.

¿Conviene facturar al final de obra o por avances?

Por avances. Facturar todo al final implica financiar al cliente con tu capital de trabajo. Lo estándar es certificación mensual o por hito con factura correspondiente. El IVA se devenga en cada certificado.

Sistema de gestión PyME

Facturación, stock, ventas, clientes y reportes en una sola plataforma.

Probá gratis 1 mes