Facturación Electrónica

¿Un monotributista puede hacer factura A? Guía completa para decidir qué factura emitir

¿Un monotributista puede hacer factura A? La respuesta es no, y en esta guía te explicamos por qué, qué factura sí podés emitir y cómo decidir entre A, B y C según tu caso fiscal en 2026.

Una de las preguntas más buscadas en Google es: ¿un monotributista puede hacer factura A? La respuesta corta es no. Un monotributista no puede emitir factura A porque la factura A está reservada exclusivamente para Responsables Inscriptos en IVA. Pero la pregunta real que tenés que resolver es otra: ¿qué factura te corresponde emitir según tu condición fiscal y la de tu cliente? Esta guía está pensada para que decidas en 30 segundos qué tipo de comprobante usar en cada operación, y no para repasar la teoría general (si querés eso, leé las diferencias conceptuales entre factura A, B y C).

Acá vamos al grano: tabla de decisión, casos especiales (qué pasa cuando un monotributista le vende a un RI, cuando un RI le vende a otro RI, cuando alguien es exento, etc.), errores típicos y un FAQ con las dudas más frecuentes. Toda la normativa la podés cruzar con la fuente oficial en afip.gob.ar.

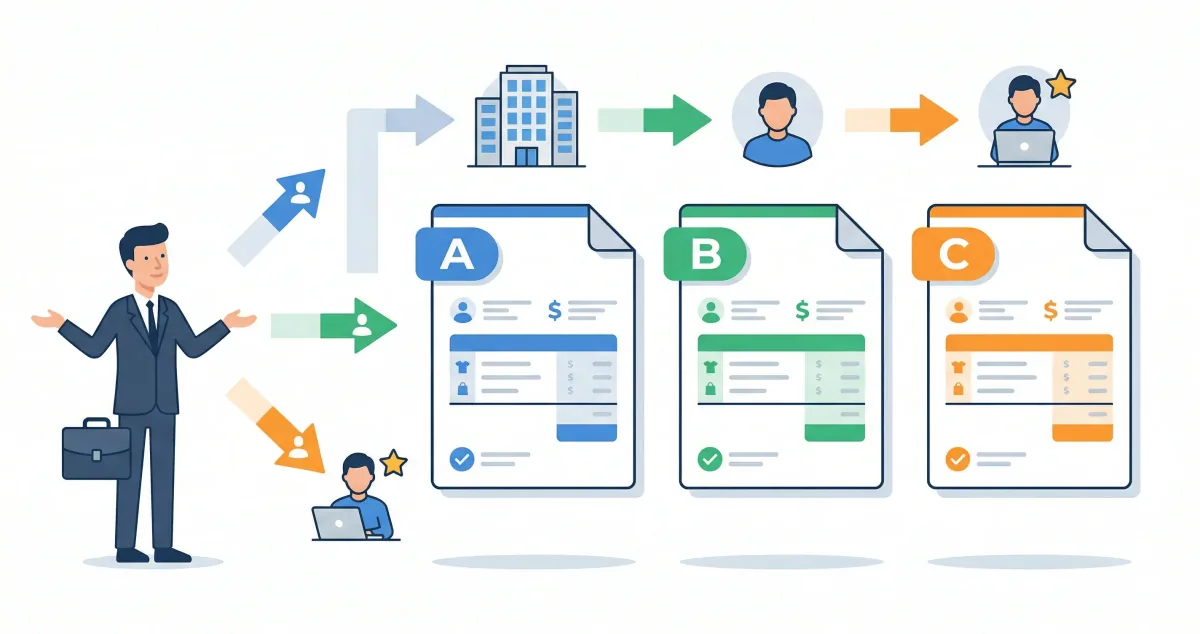

La regla de oro: el emisor manda

El primer concepto a internalizar es simple: el tipo de factura lo determina, en primer lugar, la condición fiscal del que emite. Después se ajusta según la condición del receptor. Por eso, si vos sos monotributista, no importa quién sea tu cliente: vas a emitir Factura C. Si sos Responsable Inscripto, según el receptor te toca Factura A o B.

Esta lógica responde al tratamiento del IVA: solo quien está inscripto como RI tiene IVA discriminado, y solo otro RI puede tomar ese IVA como crédito fiscal en su declaración mensual. El monotributo, en cambio, ya tiene el IVA incluido en la cuota integrada del régimen, por eso sus comprobantes nunca discriminan el impuesto.

¿Un monotributista puede hacer factura A? La respuesta detallada

No. Un monotributista no puede emitir factura A bajo ninguna circunstancia, aunque su cliente sea un Responsable Inscripto que se lo pida explícitamente. Si un cliente RI te insiste con que necesita factura A, lo que tiene que entender es que vos, como monotributista, sólo emitís Factura C, y que esa Factura C no le da crédito fiscal de IVA.

Sin embargo, hay un caso intermedio donde un cliente RI puede aprovechar parcialmente la operación: la Factura M y el régimen de retenciones, pero eso aplica solo si vos pasás a Responsable Inscripto. Si tu cliente RI necesita crédito fiscal sí o sí, y representa una porción importante de tu facturación, conviene evaluar el cambio de régimen al general — repasá nuestra guía de facturación de monotributo en 2026 para ver cuándo conviene migrar.

Conclusión rápida: ¿un monotributista puede hacer factura A? No. ¿Puede facturarle a un RI? Sí, pero con Factura C. ¿El RI puede tomar IVA crédito de esa Factura C? No.

Tabla de decisión: qué factura emitir según emisor y receptor

Esta tabla es la versión más completa que vas a encontrar. Incluye las combinaciones que casi nunca se explican (exento ↔ exento, RI a sujetos del exterior, etc.):

| Vos sos (emisor) | Tu cliente es (receptor) | Factura a emitir | Discrimina IVA |

|---|---|---|---|

| Responsable Inscripto | Responsable Inscripto | Factura A | Sí |

| Responsable Inscripto | Monotributista | Factura B | No |

| Responsable Inscripto | Consumidor Final | Factura B | No |

| Responsable Inscripto | Exento de IVA | Factura B | No |

| Responsable Inscripto | Cliente del exterior | Factura E (Exportación) | No (gravado a tasa 0%) |

| Monotributista | Responsable Inscripto | Factura C | No |

| Monotributista | Otro monotributista | Factura C | No |

| Monotributista | Consumidor Final | Factura C | No |

| Monotributista | Exento de IVA | Factura C | No |

| Monotributista | Cliente del exterior | Factura E | No |

| Exento de IVA | Cualquiera (CF, RI, Mono, Exento) | Factura C | No |

Casos especiales que generan dudas todos los días

Caso 1: monotributista le factura a un Responsable Inscripto

Es el caso más buscado. Un monotributista que factura a una empresa RI emite Factura C. Esa empresa registra el gasto como costo (no como crédito fiscal), y vos cobrás el monto total sin retenciones de IVA, aunque sí pueden aplicar retenciones de Ingresos Brutos según la jurisdicción y el régimen de retenciones de cada provincia.

Si tu cliente RI te pide específicamente "factura A para descontar IVA", explicale que como monotributista no podés. La salida es: o le emitís Factura C (que él toma como gasto), o pasás al régimen general. No hay opción intermedia.

Caso 2: Responsable Inscripto le factura a un monotributista

Acá la regla es clara: el RI emite Factura B al monotributista. ¿Por qué B y no A? Porque el monotributista no puede tomar el crédito fiscal de IVA (su régimen no contempla declarar IVA), entonces no tiene sentido discriminar el impuesto. La Factura B muestra el precio final con IVA incluido y listo.

Caso 3: monotributista le factura a otro monotributista

Factura C de tu lado. El otro monotributista la registra como gasto operativo de su negocio, pero no afecta su categoría ni le da crédito fiscal de ningún tipo (en monotributo no existe ese concepto).

Caso 4: vendés a un consumidor final por menos de cierto monto

Si sos RI y le vendés a un consumidor final por debajo del piso establecido por ARCA (consultá el portal oficial para ver el monto vigente), no estás obligado a pedir CUIT/DNI. Por encima de ese piso, sí. La factura siempre es B.

Si sos monotributista y le vendés a un consumidor final, emitís Factura C, sin importar el monto, sin obligación de pedir DNI por debajo del piso.

Caso 5: cliente exento de IVA

Los exentos son sujetos a quienes la ley no obliga a pagar IVA: ciertas actividades educativas, cultos, prestadores de salud bajo determinados regímenes, etc. Si vos sos RI y le facturás a un exento, emitís Factura B (porque no le sirve discriminar IVA, no toma crédito fiscal). Si vos sos exento y emitís a cualquiera, vas con Factura C.

Caso 6: facturación a clientes del exterior (exportación)

Tanto monotributistas como Responsables Inscriptos emiten Factura E cuando le facturan a un cliente fuera del país. La operación está gravada a tasa 0% de IVA, y debe declararse en el régimen de exportación correspondiente.

Errores frecuentes al elegir tipo de factura

- Pensar que un monotributista puede hacer factura A para complacer al cliente RI. No. La condición la marca tu inscripción, no la presión del cliente. Si lo hacés (cosa imposible en el portal de ARCA, que valida automáticamente), estarías cometiendo evasión.

- Cargar mal la condición de IVA del receptor en el sistema. Si marcás a un RI como "consumidor final", el sistema te deja emitir Factura B en vez de A, perdiendo el cliente la posibilidad de tomar crédito fiscal y vos exponiéndote a un ajuste futuro.

- Confundir "exento" con "no responsable" o "consumidor final". Exento es una categoría puntual del IVA con CUIT registrado en ARCA; no es lo mismo que un consumidor final cualquiera.

- Emitir Factura C cuando ya migraste a Responsable Inscripto. Cuando hacés el cambio de régimen, tu condición cambia desde el día 1 del mes siguiente; si seguís emitiendo C, estás emitiendo el comprobante incorrecto y el sistema rebota.

- No actualizar la condición de tus clientes. Si un cliente pasó de monotributista a RI, vos seguís emitiéndole Factura B en vez de A. Resultado: él no toma el crédito fiscal y va a reclamarte una nota de crédito + reemisión.

- Olvidarse de la Factura E para exportaciones. Mucha gente factura a clientes del exterior con Factura B o C, y eso genera problemas con el régimen de exportación de servicios y la liquidación de divisas.

Paso a paso: cómo decidir en 30 segundos qué factura emitir

- Mirá tu condición fiscal. Tu CUIT en ARCA dice si sos Monotributista, RI o Exento. Esto manda el primer corte.

- Pedile la condición fiscal al cliente. Si es empresa, te pasa el CUIT y podés consultarla en la constancia de inscripción de ARCA. Si es persona física sin CUIT, es consumidor final.

- Cruzá las dos en la tabla de arriba. En menos de 5 segundos sabés qué tipo de comprobante corresponde.

- Si es exportación, siempre Factura E. No mires la tabla, anda directo.

- Confirmá en el sistema. Cualquier sistema de facturación serio te sugiere automáticamente el tipo. Si discrepa con tu lectura, revisá la condición del cliente.

¿Qué pasa si emito el tipo incorrecto?

Las consecuencias varían según el caso:

- Si emitís A en vez de B (o C): el sistema de ARCA generalmente lo rebota antes de obtener CAE, porque la condición de IVA del receptor no permite A. Si por algún error sale, tenés que anular con nota de crédito y reemitir correctamente.

- Si emitís B en vez de A a un RI: tu cliente pierde el crédito fiscal de IVA. Va a pedirte que anules la B con nota de crédito y reemitas Factura A. Si no la corregís, la diferencia queda como un quebranto para tu cliente.

- Si un monotributista intenta emitir A: el sistema directamente no le habilita la opción. Para los pocos casos en que se pasa por error otro tipo, ARCA puede aplicar multas por contravención al régimen.

- Si emitís C cuando ya sos RI: el sistema te rechaza la operación porque tu condición no coincide con el tipo de comprobante.

La buena noticia es que la mayoría de errores se previenen con un buen sistema de facturación que detecta automáticamente la condición y sugiere el comprobante correcto. Si querés ver cómo se compara un sistema con el portal oficial, repasá nuestra nota de sistema de facturación vs portal AFIP.

Casos prácticos resueltos

"Soy monotributista y le hago marketing a una agencia RI"

Emitís Factura C. La agencia toma el monto como gasto operativo. No discriminás IVA. Si la agencia te pide A, le explicás que no podés y le ofrecés Factura C como única opción.

"Soy RI y le vendo software a una pyme RI"

Emitís Factura A con IVA discriminado al 21%. La pyme toma ese IVA como crédito fiscal en su declaración mensual de IVA.

"Soy RI y le vendo en mi local a un cliente que no me da DNI"

Emitís Factura B a "Consumidor Final" sin documento, siempre que el monto esté por debajo del piso de ARCA. Por encima de ese piso, exigís DNI.

"Soy monotributista y exporto un servicio a un cliente de Estados Unidos"

Emitís Factura E al cliente del exterior. La operación va gravada a tasa 0% y se declara como exportación de servicios. Para más detalle revisá la guía de facturación electrónica para RI, que también incluye sección de exportación.

Probá YoFacturo gratis y dejá de dudar

Con YoFacturo no tenés que memorizar tablas: el sistema detecta automáticamente la condición fiscal de tu cliente desde el CUIT, te sugiere el tipo de comprobante exacto y valida con ARCA antes de emitir. Cargás el cliente una vez y listo. Probá YoFacturo gratis y emití tu primera Factura A, B o C en menos de 5 minutos sin riesgo de equivocarte.

Para monotributistas

Factura C en 30 segundos, app móvil y alerta antes del tope mensual.

Probá YoFacturo Freelancers